Mit über 8 Millionen Kunden ist N26 die grösste Neo-Bank Deutschlands. Seit 2016 besitzt das Fintech eine Vollbankenlizenz der Europäischen Zentralbank. N26 ist auch in der Schweiz tätig und für Kunden verfügbar. Doch was taugt N26 für Schweizer Kunden und wie schneidet das Angebot im Vergleich zu anderen Neo-Banken ab? Wir machen den Check.

Registration bei N26 für Schweizer Kunden

Bereit seit längeren hat N26 einen Schweizer Webauftritt lanciert. Eine Geschäftsstelle in der Schweiz führt N26 nicht. Die Registration in der N26-App mit Schweizer Adresse und Telefonnummer ist einfach und unkompliziert. Die Dauer von 8 Minuten für den Registrationsprozess welche N26 kommuniziert ist realistisch. Bei der Registration muss die Steuernummer angegeben werden, was für Schweizer Kunden nicht alltäglich ist. Hier ist die ZPV Nummer (Neue AHV-Nummer) gefragt.

Nach Abschluss des Registrationsprozesses werden die Angaben durch N26 geprüft. Laut der deutschen Neo-Bank kann dieser Schritt bis zu 2 Arbeitstage dauern. In unserem Fall dauerte die Überprüfung nur rund 10 Minuten.

N26 Konto nur in Euro

Nach erfolgter Freischaltung des Accounts ist ein Login in der App bereits möglich. In der Standardversion ist N26 kostenlos und es fallen keine Grundgebühren an. Als Nutzer erhält man eine deutsche IBAN Nummer und ein dazugehöriges Eurokonto. Für Schweizer Kunden wird kein Konto in Schweizer Franken angeboten. Werden somit mit dem N26 Konto Überweisungen auf Schweizer Konten in CHF getätigt, fallen Wechselgebühren an.

Funktionsumfang für Schweizer Kunden eingeschränkt

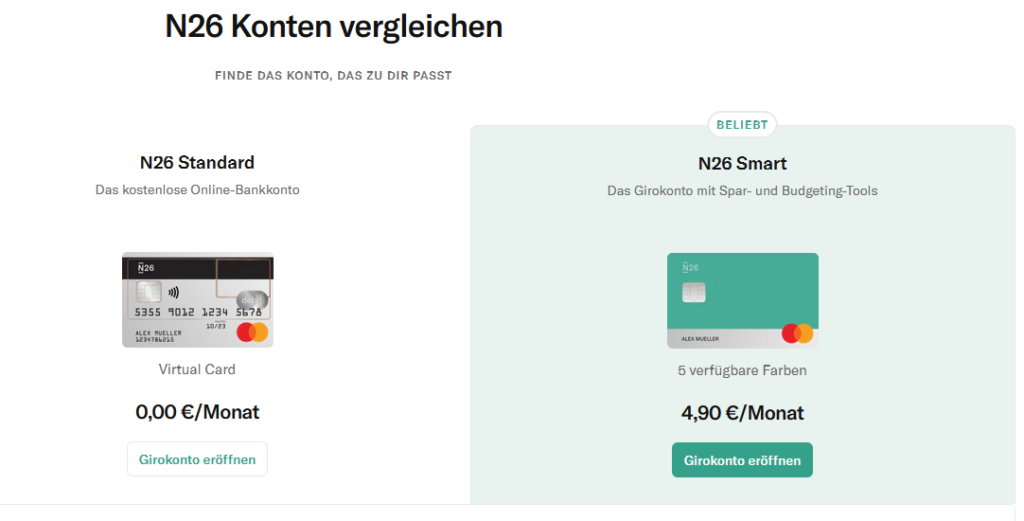

Im Vergleich zu Kunden mit Wohnsitz in Deutschland ist der Funktionsumfang für Schweizer Kunden in der N26 App stark eingeschränkt. Dies beginnt bei den kostenpflichtigen Tarifen welche Zusatzservices beinhalten. Schweizer Kunden können nur zwischen dem kostenlosen Standard Tarif und dem N26 Smart Tarif wählen. Deutschen Kunden stehen vier verschiedene Modelle zur Verfügung.

Auch in anderen Bereich haben Schweizer N26 Kunden das nachsehen. So stehen deutschen N26 Kunden beispielsweise Ratenzahlungen, verschiedene Kreditprodukte oder Versicherungen zur Verfügung. So können in Deutschland beispielsweise Elektronik-, Hausrats- oder Haustierversicherungen in der N26 App abgeschlossen werden. Mit EasyFlex Savings stehen deutschen N26-Kunden auch verzinste Tagesgeld Konten zur Verfügung.

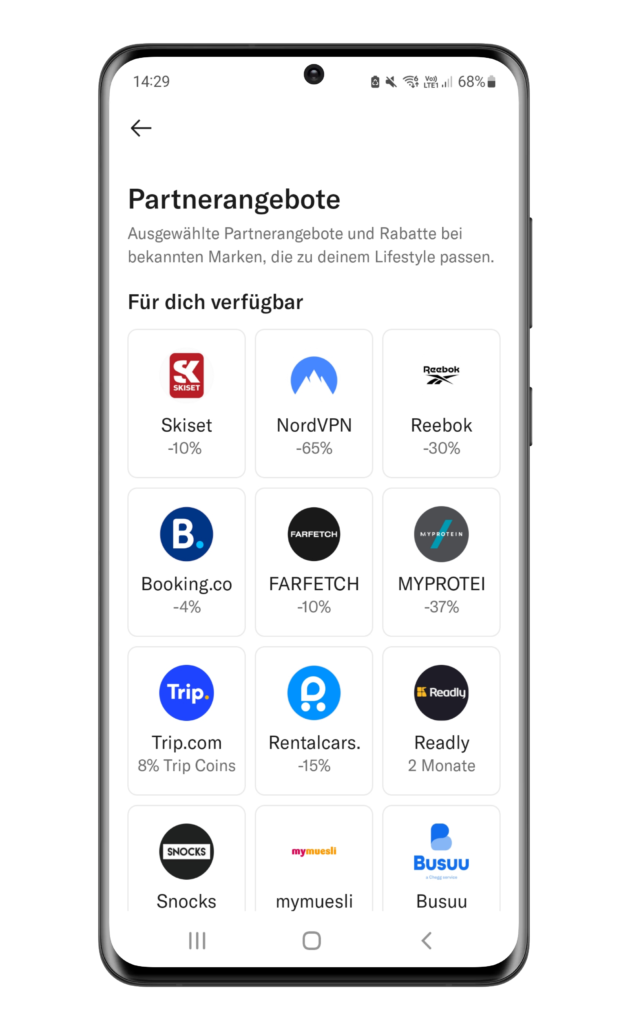

In der N26 App für Schweizer Kunden stehen unter dem Strich in der kostenlosen Version nur die Funktionen für die Überweisungen, die Bezahlkarte (Debit), die Partnerangebote und den Bancomaten Finder zur Verfügung. Im Bereich der Partnerangebote listet N26 einige Internetshops auf, für welche Rabatt gewährt wird. Im Bancomaten Finder kann auf einer Karte der nächste Bancomat gefunden werden.

Fazit

Für Schweizer Kunden ist N26 nicht sonderlich attraktiv. Auf der einen Seite ist das Konto komplett in Euro geführt. Auf der anderen Seite fallen die Features in der App viel geringer aus als bei Kunden mit Wohnsitz Deutschland. Der Funktionsumfang in der N26 App ist unter dem Strich für Schweizer mau.

Andere internationale Neo-Banken wie Revolut bieten dem Schweizer Kunden ein deutlich breiteres Sortiment wie kostenlose Töpfe, Kryptotrading oder weitere Premium Abo Modelle. Das Konto wird zudem in Schweizer Franken geführt.

Deutlich weiter gehen Schweizer Neo-Banken. Der Funktionsumfang ist hier noch umfassender. Wer zudem regelmässig in Euro bezahlt oder Überweisungen tätigt sollte eine Neo-Bank mit Multiwährungskonto wie Yuh wählen. Hier können gleichzeitig Guthaben in verschiedenen Währungen gehalten werden.