Twint ist in der Schweiz als Zahlungsmittel nicht mehr weg zu denken. Kurz im Hoflädeli den Einkauf bezahlen oder dem Kumpel 20 Stutz für die Pizza twinten. Mit Twint geht das komfortabel. Laut eigenen Angaben hat Twint mittlerweile über 4 Millionen Nutzer. Wer für seine Finanzen eine Neo-Bank wie Yuh, Neon oder auch Yapeal nutzt, der hat bei Twint das nachsehen. Eine Eigenheit von Twint ist es, dass jede Bank eine eigene Twint App herausgibt und in die App Stores stellt. So gibt es beispielsweise die Twint App der UBS, der ZKB oder von der Raiffeisenbank. Twint ist in diesem Fall direkt mit dem eigenen Bankkonto verknüpft.

Murks Variante mit Prepaid oder UBS Twint

Bislang hat keine Neo-Bank eine eigene Twint App herausgebracht. Die Realisierung einer eigenständigen Twint App ist mit Kosten und Aufwand verbunden. Nicht jede Neo-Bank schüttelt das einfach so aus dem Ärmel. Wer heute sein Konto von Yuh, Neon, Yapeal und Co. mit Twint verbinden will, hat nicht viele Optionen. So kann die allgemeine Prepaid Twint App genutzt werden. Hier wird das Twint Konto zuerst mittels Überweisung aufgeladen. Der Komfort ist bei dieser Lösung sehr eingeschränkt und der Nutzer muss immer zusehen, dass genügend Geld auf dem Prepaid Konto liegt.

Eine Alternative ist die UBS Twint App. Die App von UBS ermöglicht es eine Kreditkarte zu hinterlegen ohne das der Nutzer eine Konto bei der Bank eröffnen muss. In der UBS Twint App wird die Debitkarte der Neo-Bank hinterlegt und die Zahlungen werden so direkt dem Konto belastet. Der grösste Hacken ist hier, dass mit dieser Lösung maximal 500 Franken pro Monat getwinet werden können. Wie das genau geht erfährst du in diesem Artikel.

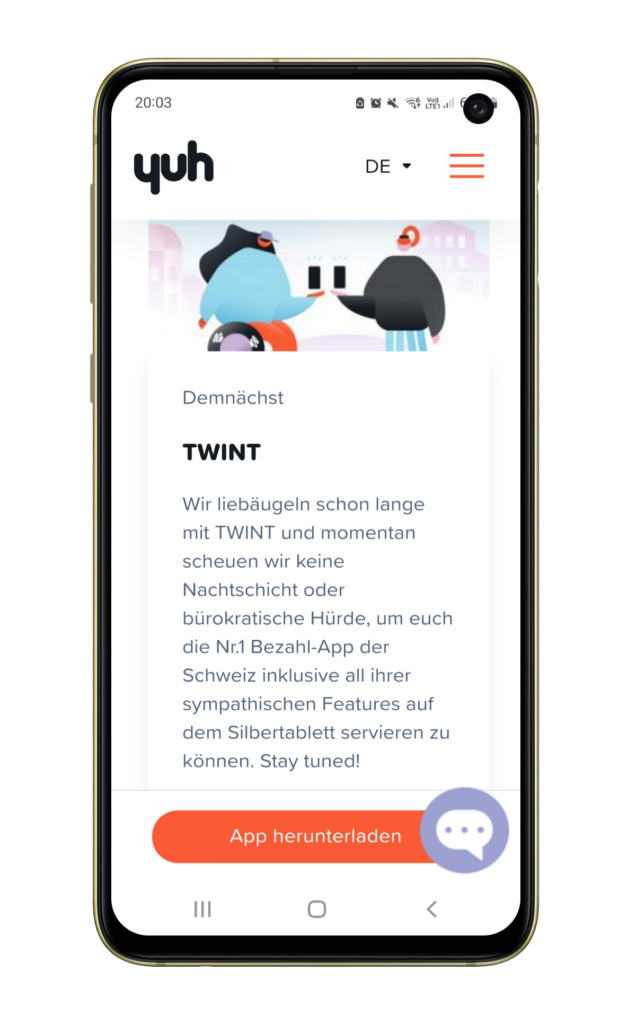

Yuh Twint

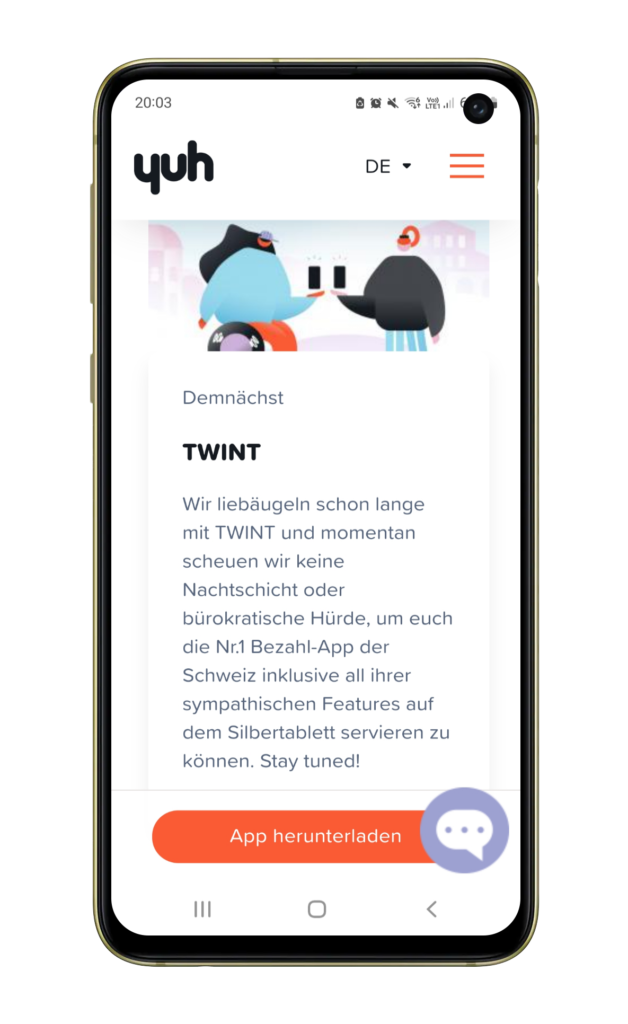

Als erste Smarthphone Bank hat Yuh nun offiziell angekündigt, eine eigene Twint App lancieren zu wollen. So ist auf der Yuh Roadmap ersichtlich, dass das Feature demnächst kommen soll und man an der Umsetzung arbeite. Wann genau es losgehen soll, wurde nicht kommuniziert:

Besitzer von Yuh haben Erfahrung

Was die Twint Umsetzung angeht ist Yuh bei ihren Besitzern in besten Händen. Bekanntlich gehört Yuh je zur Hälfte Postfinance und Swissquote. Postfinance hat Twint 2014 gegründet und hat somit viel Erfahrung im Thema. Swissquote hat erst vor kurzem eine eigene Twint App lanciert und seine Entwickler sind somit Know-How-mässig auf dem aktuellen Stand der Dinge. Für eine speditive Umsetzung stehen die Zeichen also gut.

Fazit

Die fehlende Twint Unterstützung bei Schweizer Neo-Banken ist heute ein gewichtiger Nachteil gegenüber klassischen Bankangeboten. Auf der einen Seite kann Yuh als Firstmover unter den Neo-Banken seine Attraktivität steigern, auf der anderen Seite kommt die Konkurrenz in Zugzwang. Inbesondere für kleinere Startups und Fintechs ohne grossen Player im Rücken wird es ein Kraftakt sein hier mitziehen zu können. Der grösste Vorteil einer eigenen Twint App ist aber ein ganz anderer. Kaum eine internationale Neo-Bank wie Revolut oder N26 wird je eine eigene Twint App lancieren. Schweizer Neo-Banken können sich mit einer guten Twint Integration von der deutlich grösseren Konkurrenz im Internationalen Umfeld abgrenzen.