Bondora gehört aktuell zu den erfolgreichsten und beliebtesten P2P Kredite Anbietern auf dem Markt. Das Volumen an Neugeldern welches Bondora monatlich zufliesst ist immens. Insbesondere das im 2018 lanciert Produkt «Go & Grow» findet grossen Anklang. Vor kurzem hat Bondora die monatliche Einzahlungslimite von 400 Euro gekappt und neu auf 1’000 Euro erhöht, was zusätzlichen Schwung in den Mittelzufluss gebracht hat. Doch wie sicher sind meine dort investierten Gelder eigentlich? Wir haben nachgeforscht:

Regulierung

Bondora ist keine Bank und hat somit auch keine Banken Lizenz. Somit ist Bondora auch nicht dem europäischen Einlagensicherungssystem unterstellt, welche bei Konkurs die Kunden mit bis zu 100’000 Euro entschädigt.

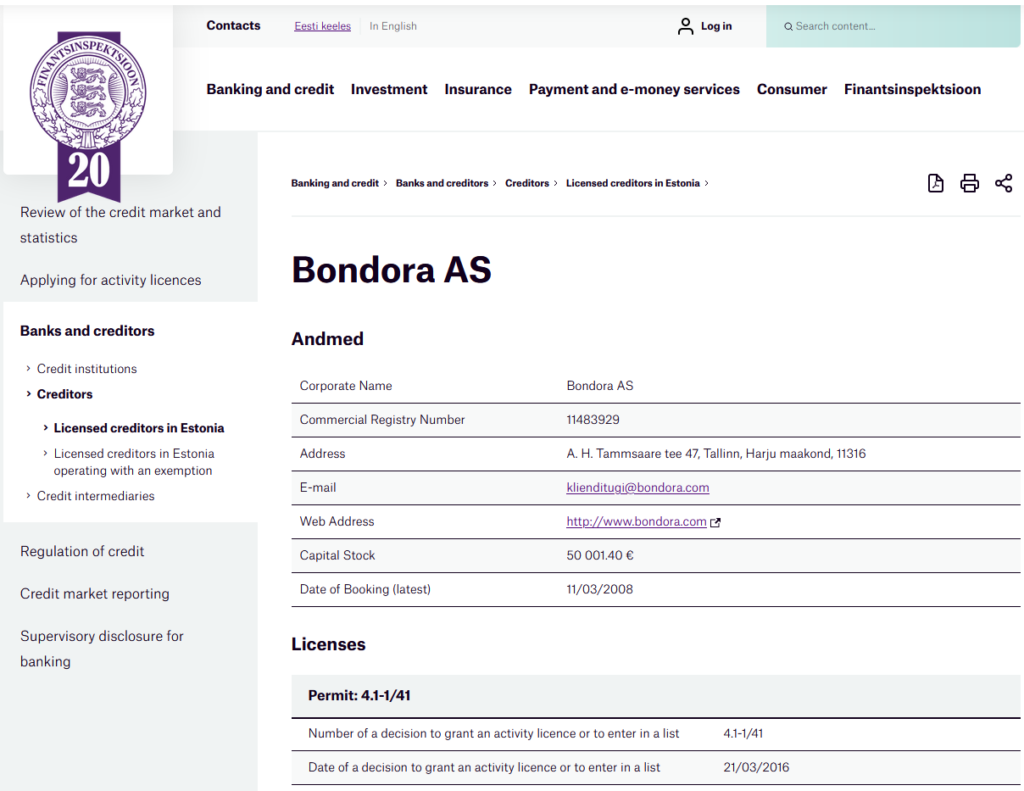

Seit März 2016 wird Bondora AS von der estländische Finanzaufsichtsbehörde reguliert. Diese Lizenz beinhaltet jedoch keine Einlagensicherung:

Die Gelder welche sich auf dem eigenen Bondora Konto befinden, sind bei der estländischen LV Bank parkiert. Dabei handelt es sich aber nur um diejenigen Gelder welche auf dem Bondora Konto liegen aber nicht investiert sind (sogenannte Brieftasche). Nur diese Gelder werden gemäss Bondora in getrennten Kundenkonten bei der LV Bank gehalten und sollten bei einer Insolvenz von Bondora nicht Bestandteil der Konkursmasse sein.

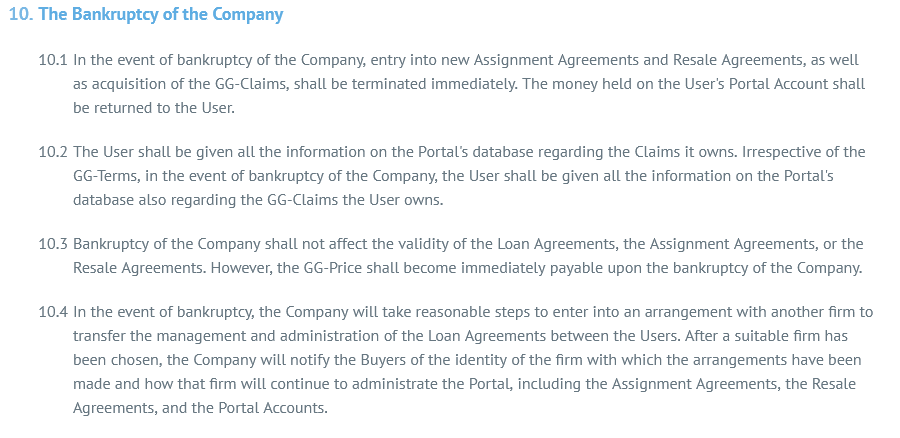

Dieser Punkt gilt nicht für alle Gelder die in Krediten investiert sind. Bondora vergibt die Kredite direkt und nicht wie dies andere P2P Firmen machen über Partner. Bei einer Insolvenz von Bondora und gleichzeitiger Einstellung der Geschäftsaktivitäten wären die Investoren bzw. Gläubiger direkt betroffen. Bondora hat in seinen «Terms of Use» im Abschnitt «The Bankruptcy of the Company» definiert, welche Schritte nach einem Bankrott ablaufen würden:

- Die Geschäftstätigkeiten mit neuen Krediten würden sofort eingestellt. Barvermögen auf dem Konto (Brieftasche) würden an die Investoren zurückbezahlt.

- Offenlegung der Bondora Datenbank für alle Investoren um die eigenen Ansprüche zu den offenen Forderungen in Erfahrung zu bringen

- Laufende Kreditverträge bleiben grundsätzlich auch nach einem Bankrott von Bondora bestehen und behalten ihre Gültigkeit. Kredite werden sofort zur Rückzahlung fällig.

- Das Kerngeschäft sowie alle offenen Verträge und Verbindlichkeiten sollen an eine andere Firma abgetreten werden welche die Geschäftstätigkeiten fortführen. Sämtliche Stakeholder würden über die Modalitäten informiert werden.

Investment Brokerage Firm license(IBF)

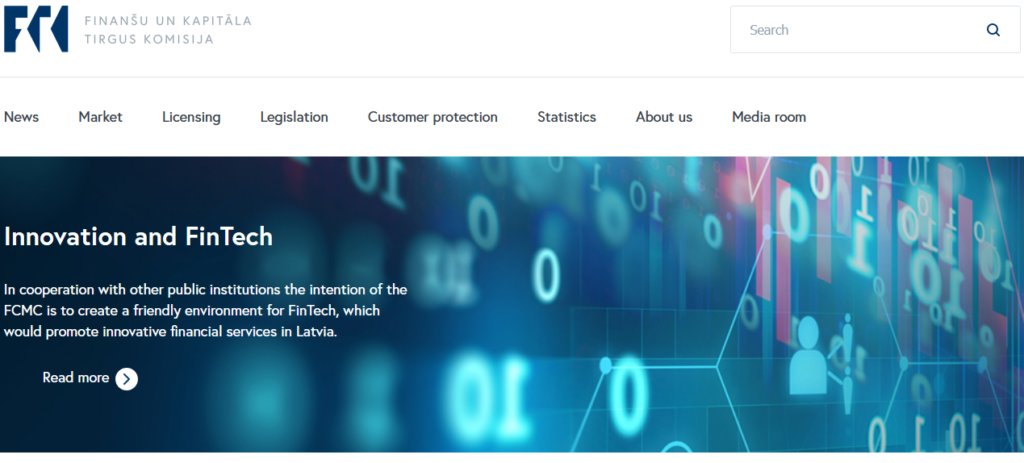

Wie schaut das in anderen Ländern aus? P2P Kredite Anbieter welche in Lettland domiziliert sind, können seit einiger Zeit eine Investment Brokerage Firm license (IBF) beantragen. Ausgestellt wird diese Lizenz von der «Financial and Capital Market Commission» der Oberaufsicht für die Finanzindustrie in Lettland. Mittlerweile sind einige P2P Anbieter mit dieser Lizenz ausgestattet (z.B. Viainvest). Regulierte Firmen haben unter anderem Vorgaben zur Eigenkapitalquote und bieten ein Einlagensicherungssystem an. Bei einem Konkurs des lizenzierten P2P Anbieters erhalten Geschädigte 90% ihres Investments bis zu einem Maximalbetrag von 20’000 Euro zurück. Allfällige Zahlungen werde durch die litauische «Financial and Capital Market Commission» vorgenommen. Hier muss jedoch festgehalten werden, dass normale Geschäftsrisiken wie Ausfälle von Krediten nicht gedeckt sind. Da Bondora in Estland akkreditiert ist, greift die IBF natürlich nicht.

Insolvente P2P Plattformen

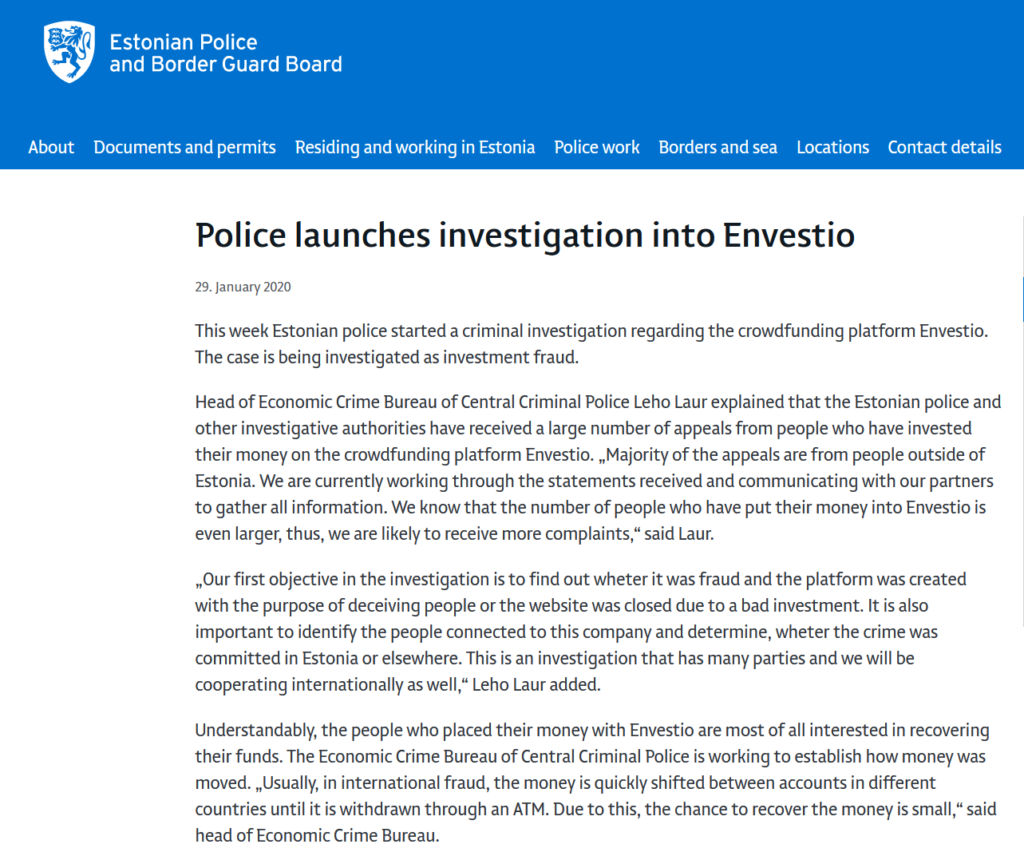

Das die Risiken im P2P Bereich real sind, zeigen die Beispiele der beiden P2P Plattformen «Kuetzal» und «Envestio» die anfangs 2020 kollabiert sind. Gemäss der estländischen Polizei handelt es sich in diesen Fällen wohl um Betrug. Mit dem plötzlichen verschwinden von Envestio haben Investoren mutmasslich ein Betrag von 31 Millionen Euro verloren. Unglaublich: Bei Kuetzal konnte man in der AGB lesen, dass keinerlei Prüfungen der angebotenen Kreditnehmer durchgeführt werden. Es wurden also weder die Identitäten noch die Kreditwürdigkeiten der veröffentlichten Kredit-Projekte überprüft. Da die Ermittlungen noch nicht abgeschlossen sind gilt die Unschuldsvermutung.

Einsicht in die finanziellen Verhältnisse

Bondora ist sehr transparent was den eigenen Geschäftsgang anbelangt. Täglich werden umfassende Statistiken zum Kreditgeschäft sowie den eigenen Finanzen publiziert. Ebenfalls vorbildlich ist die Kommunikation der Risiken. Auf der Website von Bondora wird immer wieder darauf hingewiesen, welche Risiken vorliegen und mit welchem Kapitalverlust im schlimmsten Fall gerechnet werden muss.

Die finanziellen Kennzahlen von Bondora sind gut. Zudem besteht ein regelmässiger bzw. zunehmender Kundenzuwachs. Die Jahresberichte werden von Wirtschaftsprüfungs-Unternehmen KPMG geprüft. Die Resultate werden auf der Website zur Verfügung gestellt.

Bisherige Vorkommnisse

Ein sehr grosser Vorteil bei Bondora Go & Grow ist die Tatsache, dass sämtliche Investments sofort ohne Zahlungsfristen abgezogen werden können. Dies ist möglich, da nicht in konkrete Kredit-Projekte investiert wird, sondern der Investor an einem grossen «Kredit-Kuchen» partizipiert. Dieses Feature ist für den Investor sehr praktisch. Wird Liquidität benötigt kann das Investment innert eines Banktages abgezogen werden.

Gleichzeitig ist dieser Punkt natürlich ein erhebliches Risiko für Bondora und die Produktstabilität insgesamt. Sollten zu viele Investoren verunsichert sein und ihr Kapital abziehen, kann dies den Geschäftsgang von Bondora arg in Bedrängnis bringen, sollten die eigenen Reserven für die Auszahlung nicht reichen.

Während der Covid Krise und des Börsencrashs anfangs 2020, ist genau dieses Szenario eingetreten. Übermässig viele Investoren haben bzw. wollten ihre Investments abziehen und Bondora musste die Reissleine ziehen. Der P2P Anbieter führte vorübergehend sogenannte Teil-Auszahlungen ein. Investoren konnten also nur noch «tröpfchenweise» in täglichen kleinen Raten Gelder abziehen. Bondora konnte mit diesem Schritt einen eigenen Liquiditätsengpass verhindern und hob die Massnahme anfangs Juni 2020 nach allgemeiner Beruhigung wieder auf.

Die Aktivierung der Teil-Auszahlung setzte Bondora übrigens nicht spontan bzw. ohne Ankündigung um. Bereits vor der Covid Krise wurde diese Möglichkeit auf der Bondora Website aufgeführt.

In der Investoren Community löste diesen Eingriff verschiedene Reaktionen aus. Ein Teil der Investoren fand den Schritt gut, um die Gesamtstabilität von Bondora Go & Grow aufrecht zu halten. Insgesamt ist Bondora sehr gut durch die Covid Krise gekommen. Auf der anderen Seite waren die Teil-Auszahlungen als eines der wichtigsten Features, nämlich die schnell verfügbare Liquidität, plötzlich nicht mehr vorhanden. Der ein oder andere Investor hätte das Kapital gerne zur Löschung eines anderes Feuers in der Krisenzeit verwendet.

Bislang musste die Teilzahlungs-Variante erst einmal (während des Covid Crashes) aktiviert werden.

Fazit

Wie die Analyse zeigt, ist das investiertes Kapital bei Bondora Go & Grow grundsätzlich gefährdet. Das ist nichts Neues denn diese Info steht auch überall auf der Bondora Website. Bei einem allfälligen Konkurs können insbesondere die sich in Krediten befindlichen Gelder verloren sein. Bondora in keine Bank und hat auch keine andere Lizenz die eine staatliche Einlagensicherung garantiert. Im Vergleich zu anderen P2P Anbietern gehört Bondora mit Stand heute definitiv zu den seriösesten, transparentesten und erfolgreichsten Marktteilnehmern in diesem Bereich. Die Finanzzahlen sind gut und das Wachstum ist stabil.

Unter dem Strich sollten P2P Kredite zu den risikoreichen Investments gezählt werden. Nur Kapital auf welches verzichtet werden kann sollte investiert werden. Auf dem Markt tummeln sich mittlerweile dutzende Anbieter unterschiedlicher Grösse und Reputation. Vor einer Investition sollte man sich umfassend zum Anbieter informieren und auch während des Investments die laufenden Geschäftstätigkeiten verfolgen.

Sinnvoll kann zudem eine Diversifikation über verschiedene Anbieter und Kreditfelder sein. So kann mittels P2P Krediten beispielsweise in Konsumkredite, Immobilienkredite oder auch Agrarkredite investiert werden.

Kaum wird P2P bei Investoren das Hauptbetätigungsfeld sein. Im Rahmen einer strategischen Asset Allocation zur Beimischung ins Portfolio können P2P Kredite aber sicherlich eine interessante Anlageklasse darstellen.