Säule 3a Apps kommen und gehen wie der Schnee im Winter. Nachdem vor kurzem die beiden Anbieter Sparbatze und Freya aus wirtschaftlichen Gründen aufgeben mussten, stösst nun ein neuer Anbieter dazu. Der Lebensversicherungs-Konzern Swiss Life lanciert mit Pando eine neue Säule 3a App. Pando befindet sich aktuell in der Beta Phase. Wir haben bereits reingeschaut:

Idee hinter Pando

Mit Pando sollen Gelder welche in die Säule 3a eingezahlt werden besonders nachhaltig investiert werden können. Dabei will Swiss Life die Gelder in ESG zertifizierte Fonds sowie eigene sogenannte Impact-Fonds anlegen. Der Markt um nachhaltige Säule 3a Vorsorge Investments ist hart umkämpft. So sind bereits Descartes, Selma, Inyova und diverse andere Anbieter in diesem Segment tätig. Swiss Life wird also mit Pando liefern müssen um im Markt bestehen zu können. Der grosse Versicherungskonzern im Rücken kann hier sicherlich für das notwendige Standvermögen sorgen.

Gebühren

Pando verlangt für seine Services Pauschal 0.84% Gebühren pro Jahr plus 0.15% zusätzliche Kosten für die Fonds. Mit totalen Kosten von 0.99% ist das Investment bei Pando also kein Schnäppchen. Doch wie hoch sind die Gebühren im Vergleich zu den übrigen auf nachhaltige Investments spezialisierten Säule 3a Anbieter?

| Anbieter | Jährliche Kosten |

|---|---|

| SwissLife Pando | 0.99% |

| Descartes Vorsorge | 0.65% bis 0.8% |

| Selma | 0.69% bis 0.9% |

| Inyova | 0.8% bis 1.04 |

Vergleichen wir die Gebühren von Swiss Life Pando mit anderen Säule 3a Anbieter mit genereller Ausrichtung (kein ausschliesslicher Fokus auf nachhaltige Investments) ist der Unterschied teilweise gross:

| Anbieter | Jährliche Kosten |

|---|---|

| SwissLife Pando | 0.99% |

| Frankly | 0.45% |

| VIAC | 0.00% bis 0.53% |

| Finpension | 0.42% |

Im Vergleich mit Säule 3a Anbietern welche sich nicht explizit einen Nachhaltigkeits-Anstrich geben ist Pando teilweise mehr als doppelt so teuer.

Registration

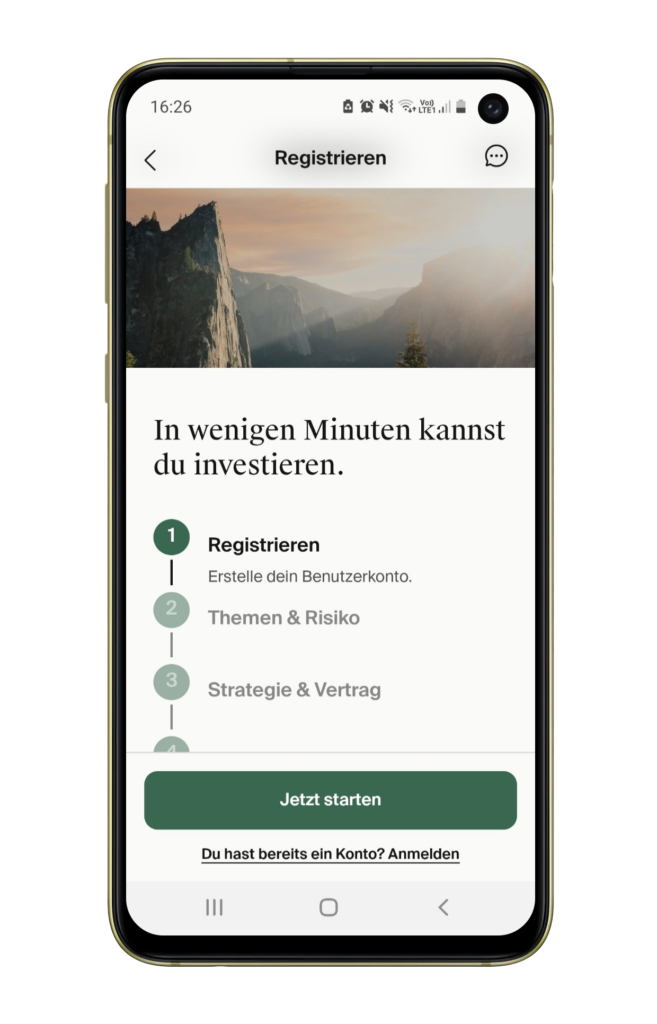

Die Registration erfolgt wie erwartet komplett digital aus der App heraus. Obwohl sich Pando 3a noch in der Beta Phase befindet läuft die Registration problemlos durch.

Während der Registration können die Themen ausgewählt werden in welche investiert werden soll. Dies sind aktuell:

- Environment & Biodiversity

- Climate

- Green Buildings & Infrastructure

Die Auswahl scheint im jetzigen Stadium der App noch relativ beschränkt zu sein. Die Konkurrenz bietet hier mehr Wahloptionen.

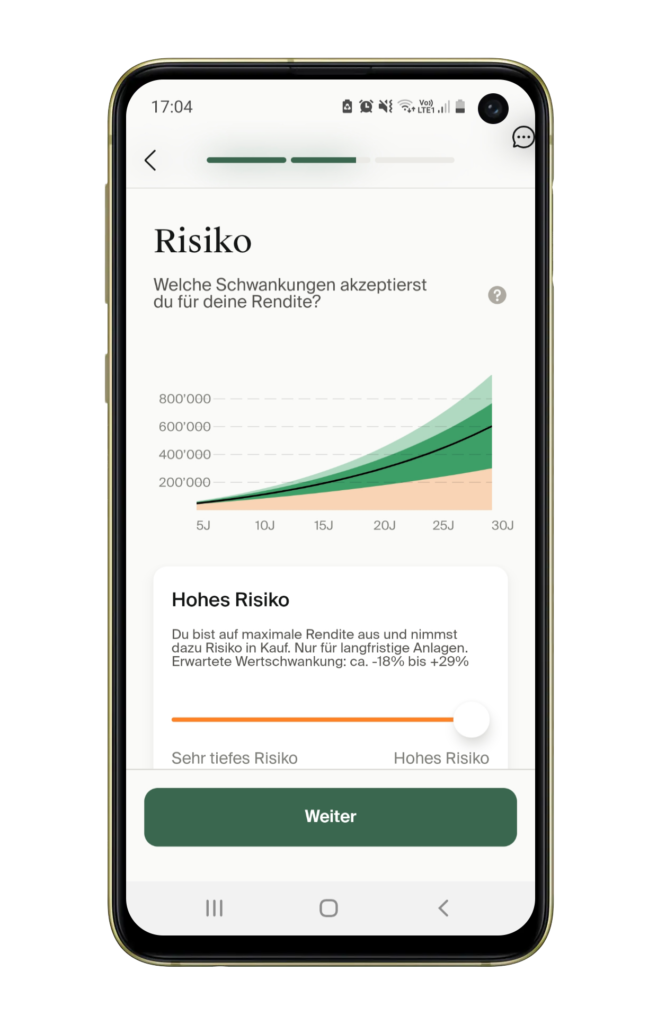

Während der Registration müssen unterschiedliche Fragen zum Arbeitsverhältnis und der persönlichen Situation beantwortet werden. Auch der eigene Risikoappetit wird abgefragt.

Pando schlägt nun eine Anlagestrategie vor. Die Strategien unterschieden sich im Aktienanteil. Folgende Quoten sind möglich:

- Aktienanteil 20% und 80% Obligationen

- Aktienanteil 40% und 60% Obligationen

- Aktienanteil 60% und 40% Obligationen

- Aktienanteil 80% und 20% Obligationen

- Aktienanteil 100%

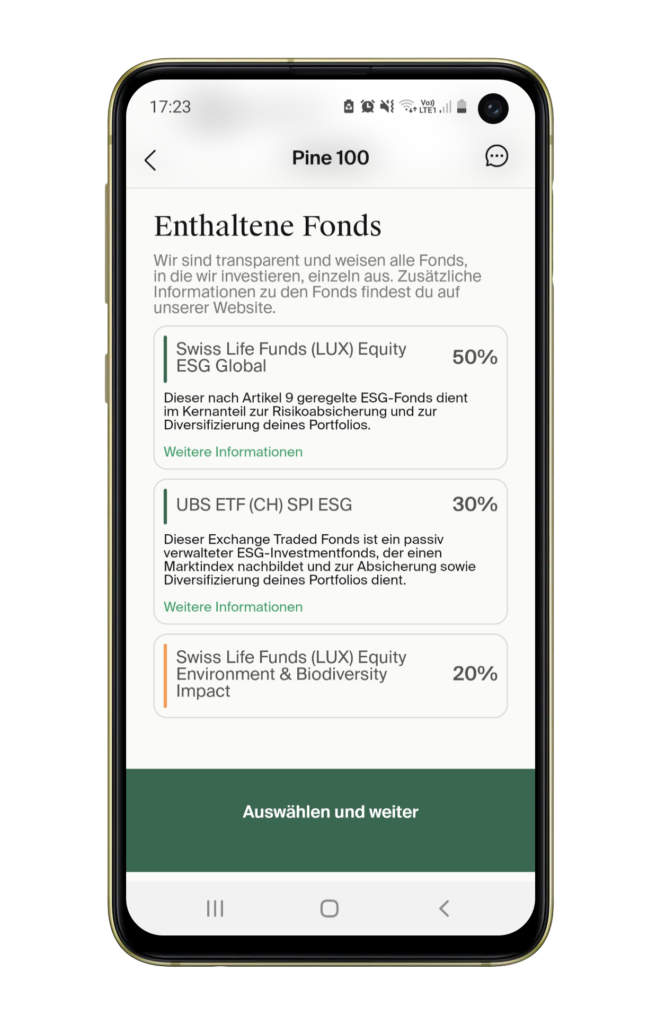

Gut gelöst: Auf der Übersichtsseite jeder Strategie ist klar ersichtlich um welche Fonds es sich handelt. Pando gibt dabei die Nachhaltigkeitsziele an die mit einem Investment erreicht werden sollen. Bei der Pine 100 Strategie wären dies «Sauberes Wasser und Sanitäreinrichtungen» und «Verantwortungsvoller Konsum und Produktion». In folgende Fonds wird dabei investiert:

Investiert wird also beispielsweise in den UBS ETF (CH) SPI ESG. Eine der grössten Positionen ist der Nahrungsmulti Nestlé. Ob das wirklich allen Investoren die besonders nachhaltig anlegen wollen gefallen wird? Diese Position zeigt exemplarisch in welchem Dilemma sogenannt nachhaltige Fonds stecken. Auf der einen Seite müssen solide Investments mit einer anständigen Rendite her, die Firmen müssen dann aber ein genügend grosses Green Image aufweisen. In den Bio Bauer ausserhalb des Dorfes kann halt nicht an der Börse investiert werden.

Diverse Funktionen im Detail

Einzahlen mit Kreditkarte oder Twint

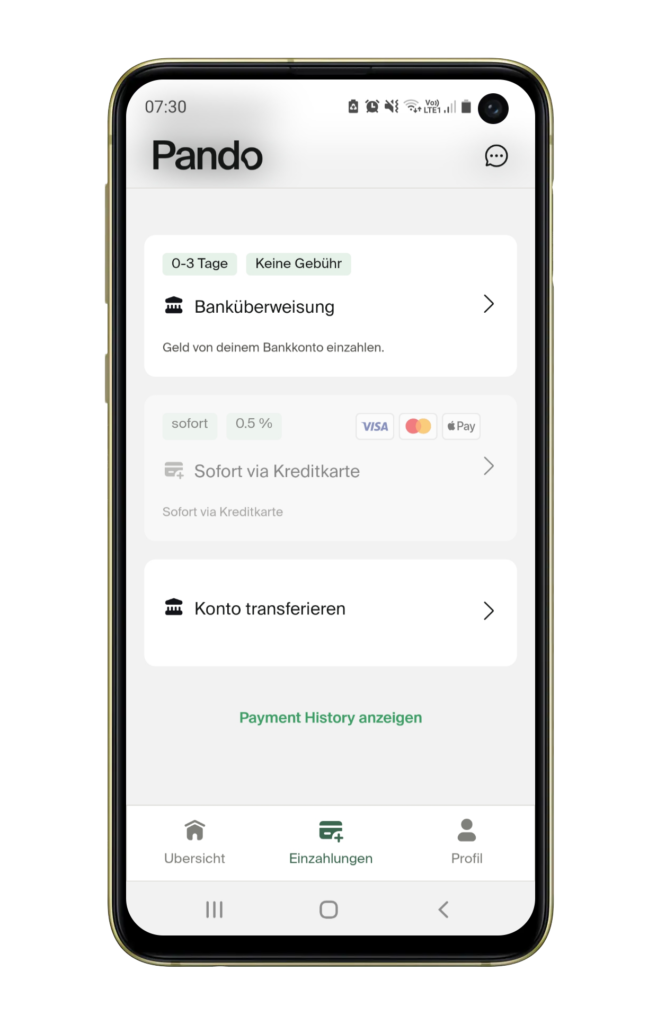

In Pando sollen Säule 3a Guthaben neben der normalen Banküberweisung auch mit Kreditkarte und Twint eingezahlt werden können. Die Funktion ist in der App bereits vorhanden aber noch nicht aktiv. Bei Einzahlung mittels Twint oder via Kreditkarte wird jedoch ein Zuschlag von 0.5% fällig. Hier muss das Cashback Programm der Kreditkarte schon sehr gut sein, dass sich das rentiert. Wer Ende Jahr jedoch sehr knapp noch sein Säule 3a Geld einzahlen will, hat hier eine Sofortüberweisungs-Funktion.

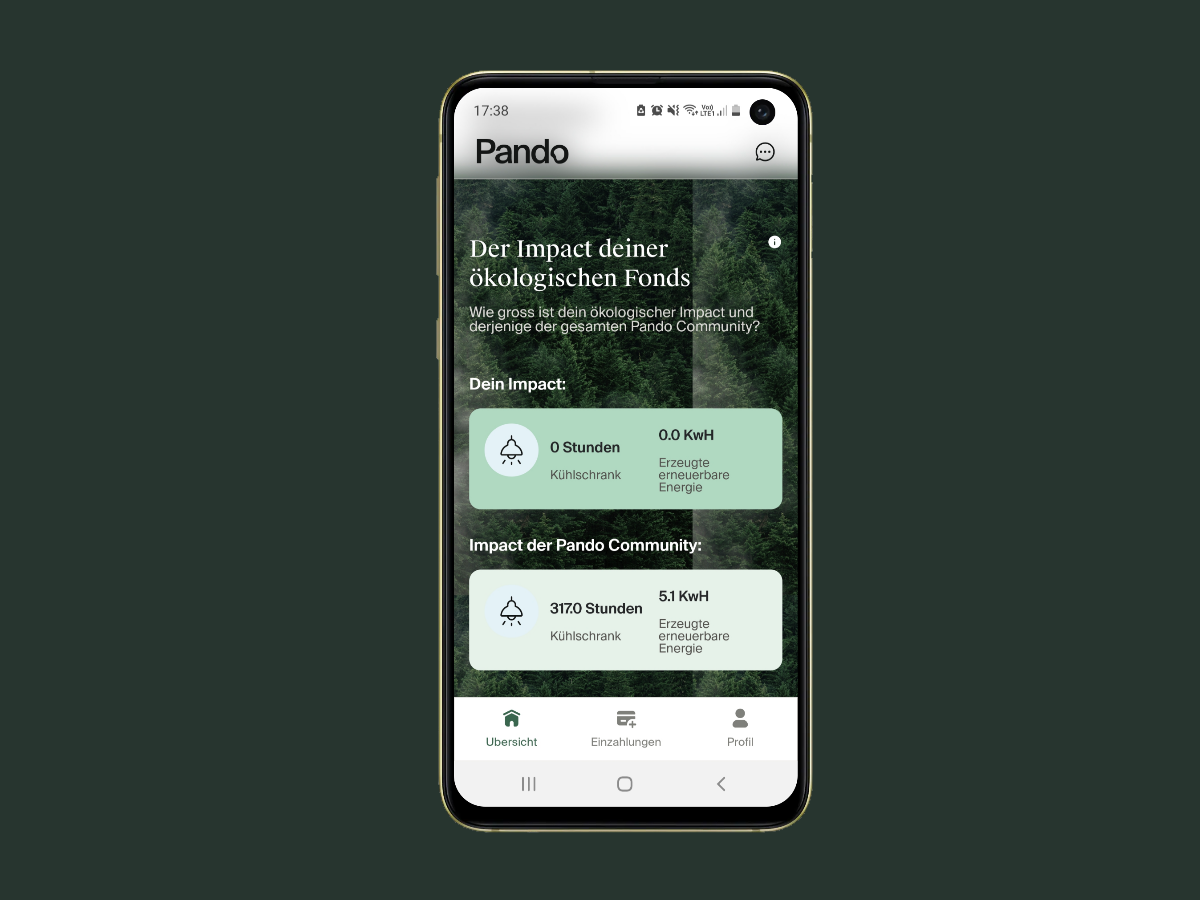

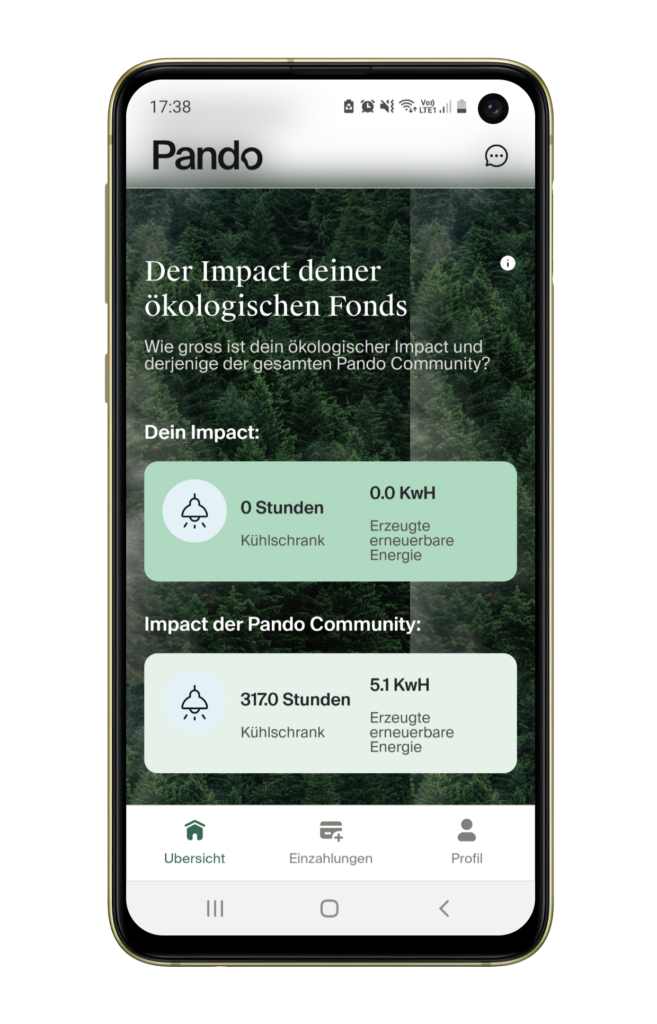

Errechneter Impact

Auf dem Main Screen der Pando App werden Angaben zum persönlichen Impact sowie dem Impact sämtlicher Pando User dargestellt. So wird beispielsweise aufgelistet wie viele Stunden erneuerbare Energien mit den Investments generiert worden sind. Die Berechnung solcher Werte mit einer entsprechenden Genauigkeit ist natürlich schwierig. Das Pando Team scheint sich dazu jedoch viele Gedanken gemacht zu haben, so wird die Art und Weise wie die KPIs berechnet werden in einem Blogeintrag ausführlich dargelegt.

Fazit

Pando ist die Bezeichnung für spezielle amerikanische Zitterpappeln oder eben für die neuste Säule 3a App auf dem Markt. Obwohl Pando noch im Beta-Stadium ist, funktioniert die App bereits sehr gut. Das Design ist gelungen und auch der Onboarding Prozess gibt keinen Anlass zur Kritik. Die Gebühren für sogenannte nachhaltige Investments bei Pando sind deutlich höher als konventionelle Anlagemöglichkeiten bei anderen Säule 3a Anbietern. Die Auswahl an verfügbaren Investment-Strategien ist zum Start noch klein. Hier wird Pando bzw. Swiss Life noch nachlegen müssen.

Wem es Wert ist deutlich höhere Gebühren für das vermeidlich nachhaltige Investieren in Kauf zu nehmen wird mit Pando einen möglichen neuen Anbieter für die nächste Säule 3a Überweisung finden. Vorher macht es Sinn sich auch die anderen Säule 3a Anbieter in diesem Segment anzuschauen.